Une étude de l’Institut des politiques publiques conclut que la suppression partielle des impôts de production, réduisant la facture fiscale des entreprises françaises de 10 milliards d’euros depuis 2021, n’a eu aucun effet utile.

La baisse des impôts de production : ciblage et évaluation

Le PDF est là : https://www.ipp.eu/wp-content/uploads/2025/10/FS_ImpotsProductions-9.pdf

Il s’agit – ENFIN- de l’évaluation des baisses d’impôts des entreprises : le ruissellement par les entreprises !

Les citations fournies ci-dessus proviennent d’un rapport qui examine l’impact de différentes mesures fiscales sur les entreprises en France. Plus précisément, le rapport étudie l’effet de la baisse des impôts de production, de la réforme de la Cotisation Foncière des Entreprises (CFE) et de la Taxe sur la Valeur Ajoutée (TVA). Ce rapport est le fait de chercheurs spécialisés dans le domaine des entreprises et sur la base de données publiques.

Le rapport utilise des méthodes statistiques telles que les régressions de discontinuité pour analyser les données fiscales des entreprises. Vous ne comprenez pas ce que j’ai écrit : bah c’est maths; de la statistique1.

Les résultats montrent que la baisse des impôts de production peut avoir un impact significatif sur le montant des impôts dus par les entreprises, mais qu’elle n’a pas nécessairement d’effet important sur les variables d’activité économique comme les ventes ou l’investissement. Et c’est assez clairement expliqué dans la synthèse des résultats. Vous le verrez avec la citation plus loin.

En ce qui concerne la réforme de la CFE, les résultats sont mitigés. Le rapport montre un effet négatif significatif de la réforme sur le montant de la CFE payé par les entreprises, mais il n’y a pas de preuve claire d’un impact important sur les variables d’activité économique telles que les ventes ou l’investissement. Vous l’avez compris : rien ne démontre l’effet de ces mesures sur l’investissement et donc l’emploi ! Voilà ce que note le rapport :

Les résultats sont mitigés et ne fournissent pas de preuve d’effets importants, même si certains résultats sont suggestifs d’un effet légèrement positif sur le chiffre d’affaires. On ne détecte en revanche pas d’effet sur les exportations ou l’investissement.

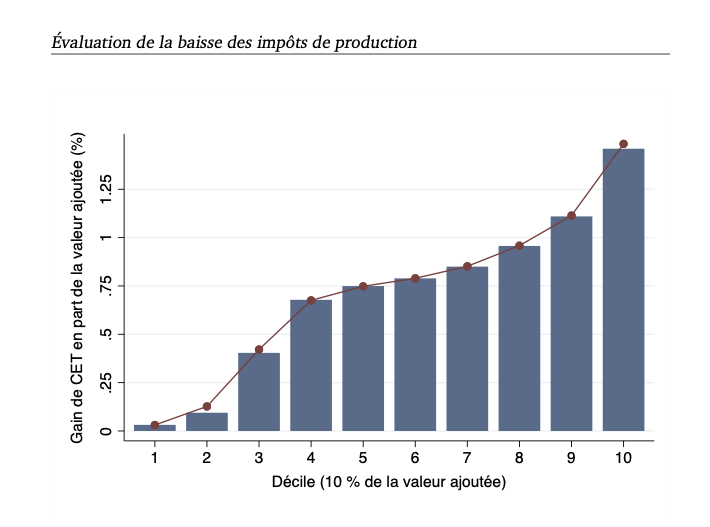

Et ce genre de mesure n’a pas eu d’effets sur les deux premiers déciles des entreprises qui représentent environ 250 000 entreprises et 20% de la valeur ajoutée totale. Regardez la courbe de ce rapport : les deux premiers déciles ne profitent pas de la mesure , ou très peu, Tandis que les derniers déciles en profitent bien plus: les plus grandes entreprises.

En résumé, le rapport examine l’impact de différentes mesures fiscales de Macron sur les entreprises en France. Les résultats montrent que certaines mesures peuvent avoir un effet significatif sur les impôts dus par les entreprises (elles en payent moins ce qui était le but de la mesure), mais qu’il est plus difficile de mesurer leur impact sur l’activité économique des entreprises. Le contexte macroéconomique peut également jouer un rôle important dans l’analyse de ces mesures fiscales : si l’UE est en croissance, ces entreprises doivent en bénéficier, mais l’emploi est-il favorisé ?

On le voit ce ruissellement des entreprises n’a pas fonctionné à merveille, c’est le moins qu’on puisse dire: 10 milliards qui sont partis .. surement dans les poches des actionnaires.

- un truc que j’ai étudié au siècle dernier au lycée, puis à la fac. ↩︎

Voila ! On le savait mais c’est bien de le démontrer…

Voilà j’attendais ce genre de démonstration pour me faire un bilan de la politique de Macron, faudrait que je fasse la liste des choses qui m’ont fait changer d’avis (modulo des choses positives) , sans toutefois savoir où atterrir et sans tomber dans la critique haineuse.